LinkedIn

LinkedIn Xing

Xing Email

EmailSorgfaltspflichten der EUDR: Unternehmen müssen Entwaldungsfreiheit von Rohstoffen nachweisen

Die EUDR ist verpflichtend für alle Unternehmen, die Rohstoffe oder daraus hergestellte Erzeugnisse auf den EU-Markt bringen, die in der EUDR vermerkt sind. Sie werden zukünftig eine Sorgfaltserklärung abgeben müssen, um die Entwaldungsfreiheit ihrer Produkte nachzuweisen.

Die Herkunft der Rohstoffe wird mithilfe von Geodaten überprüft. Neben den von der EU bereitgestellten Tools zur Analyse dieser Daten gibt es auch zahlreiche private Anbieter, deren Tools bei der Überprüfung unterstützen können.

Verstöße können erhebliche Konsequenzen wie Bußgelder oder Handelsverbote nach sich ziehen. Das heißt auch, dass ein neuer Compliance-Prozess die betroffenen Unternehmen vor neue Herausforderungen stellt. Zukünftig müssen die Lieferketten genau analysiert, Informationen von Lieferanten eingeholt und die eigenen Prozesse angepasst werden. Das Ziel besteht in der Beschränkung der Einfuhr und des Vertriebs von Rohstoffen, die nach dem 31.12.2020 zur Entwaldung beitragen bzw. beigetragen haben.

Folgende Produkte sind betroffen (Auswahl):

Abbildung 1: EUDR-Produkte im Anwendungsbereich (Grafik vergrößern)

Die EU-Entwaldungsverordnung (EUDR) definiert Entwaldung unter anderem als die Umwandlung von Wald in landwirtschaftlich genutzte Flächen. Darüber hinaus bezieht sie sich auch auf andere schädliche Einflüsse auf den Wald, wie zum Beispiel eine übermäßige Entnahme von Holz als Rohstoff oder für Holzprodukte, die den Erhalt der Baumpopulation gefährden könnten. Ziel der Verordnung ist es, nicht nur die vollständige Zerstörung von Wäldern zu verhindern, sondern auch nachhaltige Praktiken zu fördern um den Fortbestand der Wälder langfristig zu sichern.

Zu den Definitionen finden sich hier weitere Informationen: BLE - FAQ's zu Begriffsbestimmungen

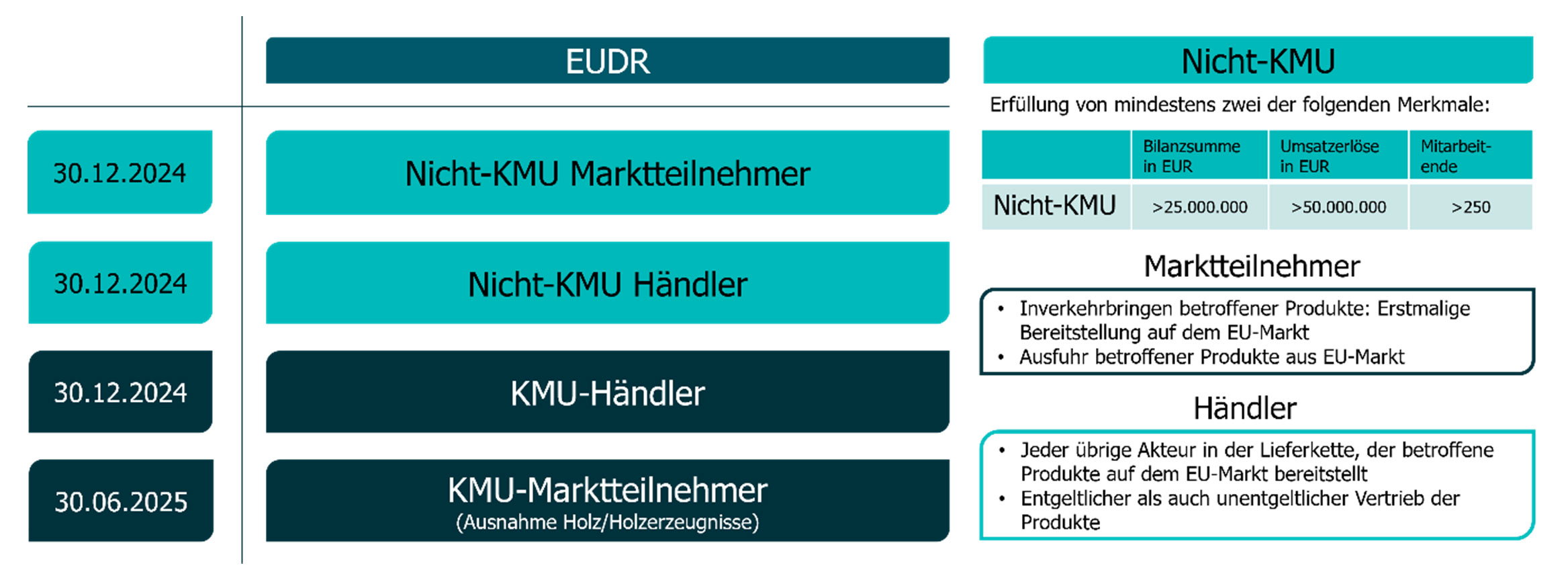

Welche Unternehmen in welcher Rolle berichtspflichtig sind und ab wann diese Pflichten gelten, wird in der folgenden Grafik veranschaulicht:

Abbildung 2: EUDR-Berichtspflichten (Grafik vergrößern)

Sorgfaltspflichten

Falls eine Berichtspflicht vorliegt, müssen die Unternehmen eine Reihe neuer Sorgfaltspflichten beachten, um die Anforderungen zu erfüllen. Dazu gehören:

- Die Sicherstellung der Entwaldungsfreiheit für definierte Rohstoffe

- Die Erzeugung der Rohstoffe im Einklang mit den nationalen Gesetzen des Erzeugerlandes

- Die Abgabe einer Sorgfaltserklärung, die in das EU-Informationssystem eingereicht wird. Diese wird durch eine Risikobewertung und -minderung unterstützt, welche mithilfe eines EU-Tools erfolgen kann.

Sollten Produkte nicht entwaldungsfrei sein oder den nationalen Vorschriften nicht entsprechen, drohen Bußgelder, Gewinnentzug und Handelsverbote.

Erfolgreiche Umsetzung der EU-Entwaldungsverordnung – Wie kann man die Compliance sicherstellen?

Die erfolgreiche Umsetzung der EU-Entwaldungsverordnung könnte die Anpassung von personellen Ressourcen, Prozessen und Dokumenten bedeuten. Im Rahmen der Umsetzung der EU-Entwaldungsverordnung sind folgende personelle Ressourcen sinnvoll:

- Ein EUDR-Compliance-Beauftragter,

- eine unabhängige Prüfstelle zur Überprüfung der internen Compliance-Strategien sowie

- optional ein Bevollmächtigter zur Abgabe der Sorgfaltserklärung.

Die Prozesse sind so anzupassen, dass relevante Informationen und Daten bereitgestellt werden, welche die Risikobewertung und Risikominderung unter Einbeziehung der EUDR-Kriterien ermöglichen. Des Weiteren sollten Prozesse zur Prüfung und Dokumentation erstellt werden.

Für die Dokumentation müssen KMU-Händler, nicht-KMU Marktteilnehmer und KMU Marktteilnehmer Maßnahmen zur Risikobewertung und -minimierung in den Lieferantenbeziehungen eingeführt werden. Dazu könnte die Erstellung einer Dokumentationsmatrix und die kontinuierliche Überprüfung der Effektivität dieser Maßnahmen gehören.

Umsetzungsplan für die Sorgfaltspflichten

Die Implementierung der Sorgfaltspflicht kann wie folgt in drei Phasen gegliedert werden:

1. Vorbereitungsphase

In dieser Phase ist zunächst festzustellen, welche der Produkte in den Anwendungsbereich fallen. Dazu sollte man die KN-Code aus der EU Kombinierten Nomenklatur und den HS-Code aus Anhang I EUDR abgleichen.

Im zweiten Schritt erfolgt die Ermittlung der Rolle des Unternehmens im Rahmen der EUDR. Dazu zählt die Definition der Position als Marktteilnehmer oder Händler bei ihren Produkten sowie die Einstufung als KMU oder Nicht-KMU. In der Vorbereitungsphase zur Umsetzung der EUDR ist es für Unternehmen empfehlenswert, zunächst den Anwendungsbereich der Verordnung zu prüfen. Die entscheidende Frage lautet: "Fällt eines meiner Produkte in den Anwendungsbereich der EUDR?" Dies erfordert eine detaillierte Analyse der eigenen Produkte sowie der Lieferkette.

Im Anschluss ist es für Unternehmen von entscheidender Bedeutung, ihre eigene Rolle im Rahmen der EUDR zu bestimmen. Im Rahmen dessen ist festzustellen, bei welchen Produkten eine Tätigkeit als Marktteilnehmer oder als Händler erfolgt und ob die Kriterien für ein KMU oder Nicht-KMU erfüllt sind. Dies ist maßgeblich für die Anwendung spezifischer Sorgfaltspflichten.

In der nächsten Phase ist für jedes Produkt zu ermitteln, in welchem Umfang Sorgfaltspflichten bestehen. Es ist von entscheidender Bedeutung, sich darüber im Klaren zu sein, für welche Produkte welche Pflichten gelten, wann diese Produkte hergestellt wurden und wann sie auf den Markt gebracht werden.

Ein weiterer wesentlicher Schritt ist die Festlegung personeller Ressourcen sowie der prozessualen Aufstellung. Im Rahmen dessen sind die Verantwortlichkeiten zu klären, beispielsweise hinsichtlich der Beschaffung von Informationen.

- Wer ist für die Bewertung der Daten zuständig und wer mindert eventuelle Risiken?

- Wer übermittelt die Sorgfaltserklärungen und dokumentiert den gesamten Prozess?

Von wesentlicher Bedeutung ist zudem die Frage, ob externe Dienstleister in Anspruch genommen werden sollen.

2. Umsetzungsplan für die Sorgfaltspflichten – Umsetzungsphase I

In der ersten Umsetzungsphase liegt der Fokus auf der Kommunikation mit den Lieferanten. Die Unternehmen sind dazu verpflichtet, die erforderlichen Informationen von den relevanten Lieferanten einzuholen. In diesem Rahmen ist zu klären, ob die Lieferanten in der Lage sind, die erforderlichen Geolokalisierungsdaten bereitzustellen, entweder direkt oder über ihre Vorlieferanten. Sollte sich herausstellen, dass die benötigten Daten nicht von den Lieferanten bereitgestellt werden können, ist eine Neuorientierung hinsichtlich der Lieferanten erforderlich.

Die Unternehmen sollten spezifische Regelungen entwerfen und implementieren, um bestehende Lieferantenbeziehungen an die EUDR-Anforderungen anzupassen. Dazu gehören insbesondere Informations- und Mitwirkungspflichten zur Risikominimierung, wie beispielsweise das Recht auf Auditierung.

Für die Vorbereitung der Sorgfaltserklärung sind mehrere Schritte erforderlich:

- Auswertung der eingeholten Informationen

- Maßstab der Überprüfung bestehender Sorgfaltserklärungen festlegen (risikobasierter Ansatz [vertragliche Zusicherung, Fragebögen, Audits], Double-Check)

- Abgleich von Geo-Daten, z.B. mittels EU-Tool oder privater Satellitendatenanbieter

- Einrichtung eines Bewertungsprozesses für eigene Sorgfaltserklärungen im Hinblick auf Compliance mit relevanten nationalen Rechtsvorschriften

- Vorbereitung von etwaigen Maßnahmen zur Risikominimierung. Festlegung der Grenzen, ab wann man kein vernachlässigbares Risiko mehr annimmt. Auch ist zu entscheiden, wie man bei der Risikominimierung konkret vorgeht (Fragebögen, Audits, etc.).

Bei der Risikobewertung sollten Unternehmen auch öffentlich zugängliche Quellen wie den Global Forest Watch oder den IGB Global Rights Index berücksichtigen. Im Falle der Feststellung eines nicht als vernachlässigbar einzustufenden Risikos sind entsprechende Risikominimierungsmaßnahmen zu ergreifen.

3. Umsetzungsplan für die Sorgfaltspflichten – Umsetzungsphase II

In der Umsetzungsphase 2 erfolgt die konkrete Vorbereitung der Sorgfaltserklärung. Es ist empfehlenswert, sich mit dem Abgabeprozess vertraut zu machen und sicherzustellen, dass alle erforderlichen Inhalte in der Sorgfaltserklärung korrekt dargestellt werden.

Zu beachten ist, dass ohne Vorlage der Sorgfaltspflichterklärung keine relevanten Erzeugnisse in Verkehr gebracht oder ausgeführt bzw. auf dem Markt bereitgestellt werden dürfen.

Der deutsche Bundeskanzler Olaf Scholz hat die Europäische Union im September 2024 aufgefordert, die Umsetzung der Verordnung vorerst auszusetzen. Länder wie Brasilien, Indonesien und Malaysia befürchten, dass die neuen Vorschriften Handelsbarrieren schaffen und ihre Exporte stark beeinträchtigen könnten. Bundeskanzler Scholz äußerte zudem Bedenken hinsichtlich der Auswirkungen der EUDR auf Druckprodukte, darunter Zeitungen, Wahlunterlagen und Verpackungen. Welche Konsequenzen aus dieser Forderung folgen, bleibt abzuwarten.

Zu EUDR: Verordnung - 2023/1115 - EN - EUR-Lex (europa.eu)

Zu den FAQs: BLE - Entwaldungsfreie Produkte - FAQ's der EU-Kommission zur EUDR

Ansprechpartner

Haben Sie Fragen oder benötigen Sie Unterstützung?

Wenden Sie sich gerne an unseren Spezialisten oder nehmen Sie Kontakt mit uns auf.

Dr. Stefan Grabs

Partner, Head of Sustainability, Wirtschaftsprüfer, Steuerberater, Sustainability-Auditor IDW

verabschiedet erste Stellungnahmen zu Einzelfragen der ESRS")