LinkedIn

LinkedIn Xing

Xing Email

EmailEntwurf eines neuen IDW Standards für Unternehmensbewertungen (IDW S1) vom FAUB des IDW veröffentlicht

vom FAUB des IDW veröffentlicht")

Gegenüber IDW S 1 i.d.F. 2008 enthält der Entwurf einer Neufassung neben der Neugliederung des Auf-baus sowie begrifflichen Modernisierungen v.a. folgende Änderungen.

Betonung der Eigenverantwortlichkeit des Gutachters

In dem Entwurf wird die Eigenverantwortlichkeit des Gutachters ausdrücklich betont. Künftig wird zwischen der vorhandenen Planung des Managements als Ausgangsbasis der Planung der Zukunftserfolge sowie der Zukunftserfolgsplanung als eigentlicher Bewertungsgrundlage unterschieden. Dabei ergibt sich die Verantwortlichkeit für die Zukunftserfolgsplanung aus der jeweiligen Funktion, in welcher der Wirtschaftsprüfer tätig wird.

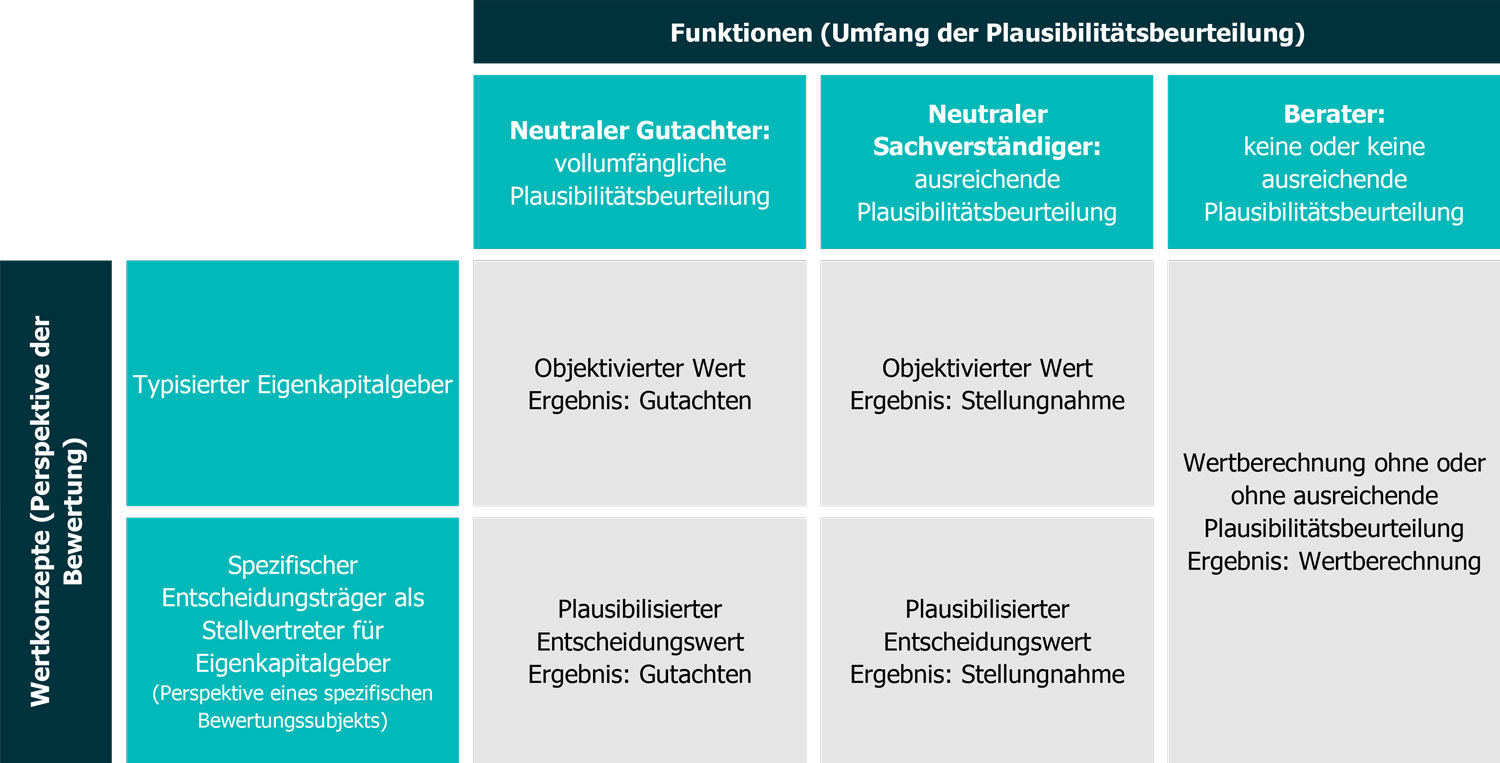

Neue Funktion des neutralen Sachverständigen

Neben der Funktion als neutraler Gutachter sieht der Entwurf die Funktion als neutraler Sachverständiger oder als Berater vor – je nachdem, welche Verantwortung der Wirtschaftsprüfer hinsichtlich des Umfangs der verwendeten Informationen und der Plausibilitätsbeurteilungen der der Zukunftserfolgsplanung zugrunde gelegten Annahmen übernimmt.

Weiterentwicklung des „objektivierten Wertes“

Die Konzeption des objektivierten Werts wird vor dem Hintergrund neuerer Entwicklungen aus dem nationalen und internationalen Bewertungsumfeld fortentwickelt.

Durch die Verwendung von Annahmen umfassend informierter Eigenkapitalgeber mit ausschließlich finanzieller Zielsetzung ohne Einfluss auf die Geschäftspolitik, welche anhand interner und externer Daten auf Plausibilität beurteilt werden, wird die Objektivierung bei der Ermittlung der Zukunftserfolge gestärkt.

Einführung des Wertkonzepts „plausibilisierter Entscheidungswert“

Der objektivierte Wert eines Unternehmensanteils ist grundsätzlich als quotaler Wertanteil am Unternehmenswert abzuleiten, es sei denn, die Anteile sind mit unterschiedlichen Rechten ausgestattet.

Der plausibilisierte Entscheidungswert eines Unternehmensanteils beinhaltet jeweils die Einschätzung des Werts dieses Unternehmensanteils unter Berücksichtigung der individuellen Verhältnisse und Ziele des (jeweiligen) spezifischen Entscheidungsträgers; deshalb kann die Anteilsquote – insb. bei damit verbundenem Einfluss des Entscheidungsträgers auf die Unternehmenspolitik nebst erwarteter Synergieeffekte – bewertungsrelevant sein.

Öffnung des Stichtagsprinzips

Die in IDW S 1 i.d.F. 2008 formulierte Sichtweise, wonach auf zum Stichtag „eingeleitete“ oder „im Unternehmenskonzept dokumentierte Maßnahmen“ abgestellt wird, wird geöffnet, indem eine stärkere Verbindung mit dem Aspekt der Plausibilitätsbeurteilung der Zukunftserfolgsplanung vorgenommen wird. Dadurch werden unter bestimmten Umständen aus der Perspektive umfassend informierter Eigenkapitalgeber mit ausschließlich finanzieller Zielsetzung zu erwartende Maßnahmen beim objektivierten Wert künftig einbezogen.

Besondere Beachtung von wesentlichen Einflüssen auf das nachhaltige Ergebnis

Beim nachhaltigen Ergebnis werden die Beurteilung langfristiger Erwartungen mit Fokus auf Transformationsprozesse und Trends sowie die Frage der übertragbaren Ertragskraft und Lebensdauer eines Unternehmens hervorgehoben.

Berücksichtigung von persönlichen Steuern der Anteilseigner

Bezüglich der Berücksichtigung persönlicher Ertragsteuern der Anteilseigner ist eine Öffnungsklausel enthalten, wonach generell in Bewertungsfällen, in denen das Interesse und Informationsbedürfnis auf Ebene von Kapitalgesellschaften im Vordergrund steht, eine Bewertung vor Berücksichtigung der persönlichen Ertragsteuern ebenfalls sachgerecht ist.

Die vorstehenden Zusammenhänge werden in der folgenden Abbildung zusammengefasst.

Wertkonzepte und Umfang der Plausibilitätsbeurteilung im IDW ES 1 (IDW ES1 Tz. 24)

Nach der Veröffentlichung des Entwurfs folgt eine Konsultationsphase, in der von der interessierten Öffentlichkeit bis zum 31.05.2025 Stellungnahmen abgegeben werden können. Diese Rückmeldungen werden vom Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) ausgewertet und in Überarbeitungen des Entwurfs berücksichtigt. Die endgültige Verabschiedung des Entwurfs und das Inkrafttreten des neuen Standards wird dann voraussichtlich in der zweiten Jahreshälfte 2025 erfolgen. Eine vorzeitige Anwendung ist nicht zulässig.

Ansprechpartner

Haben Sie Fragen oder benötigen Sie Unterstützung?

Wenden Sie sich gerne an unsere Spezialisten oder nehmen Sie Kontakt mit uns auf.

Christoph Thomas

Partner, Wirtschaftsprüfer, Steuerberater, Certified Valuation Analyst (CVA)